不動産会社はオススメですよと言ふ。一方投資家は💩物件と言ふ。これ如何に。

こんにちは。不動産ロケットキャプテンです。

投資家さんたちのブログを読んでいると”ワンルームマンション投資はクソだ”、”ワンルームマンション投資する奴はサルだ”なんてご意見、ご批判ありますよね。しかしあれも、ぞれぞれの立場での話であって、見方を変えればアリな場合もあります。これが不動産投資の面白いところ。中には誰がどうみても💩物件もありますが。

人によって色が変わる、これらの物件を陰陽両面から分析してみましょう。

はじめに

得なのか損なのか。結論から言うと、モノによっては買って得する物件はあります。この記事では、どのような物件を買えば得する可能性があるのか、どのような物件は排除すべきか。それを紹介しています。

次に得と言っても。多くの人にとってみれば、それは儲かるか、儲からないかと同じ意味かなと思います。

しかしさらに掘り下げると「儲かるか、儲からないか」の2極だけでは評価できません。

どのくらいの期間にどれほど儲けたいのかが大事です。お金のリターンには時間軸を加味する必要があります。

もしアナタが「今すぐ会社を辞めたい。そのために区分マンションで儲けるんだ!」という事ならば、私は区分を勧めません。例えば月に30万円。その30万円を区分マンションの賃料だけで稼ぐのは結構大変です。部屋数が必要です。

とう事で、今すぐ儲けたい人にはオススメできません。

一方、今すぐ儲からなくても良いから区分保有を検討したい、という人もいるかもしれません。

まずは「最低でもこの条件を満たせば得をし、投資に値する区分マンション」とは一体どんなものなのか。

それを見ていきましょう。

区分ワンルームマンションにも色々ある

一口に区分ワンルームと言っても、種類はさまざま。はじめにその整理をしておきましょう。マンションですからRCで、そこそこ大きな物件を想定しています。

【立地】

L1・東京超都心(千代田区・港区)

L2・東京都心(渋谷区・品川区・文京区・中央区・新宿区・目黒区)

L3・それ以外の23区

L4・東京都下と北は大宮、南は横浜あたりまでの地域

L5・地方巨大都市(大阪・福岡・名古屋・仙台・金沢など)

L6・それ以外

L7・山奥のリゾート地

【築年数】

A1・新築

A2・築10年くらい

A3・築15年〜20年くらい

A4・築45年くらいかそれ以上

この中で投資に値しそう(リターンを期待できそう)なのはどれだ

まず区分マンション投資のメリットを考えてみましょう。それはズバリ「好立地に比較的安く不動産を持つことができること」。実需でも同じです。(もちろん山形県上山にあるスカイタワー41のような例外はありますが。)

そうです。区分ワンルームマンションは好立地でなければ意味がありません。上記立地の区分で行くと、L1からL5までの東京都新〜地方巨大都市あたりまでが許容範囲。田舎やリゾート地のマンションは絶対に無しです。高額な管理費と修繕積み立て金で無駄金が流出するハメに。

築年数に関してはどうでしょうか?

マンションに限らず、車や服など何でもそうですが、新品が一番高く一度でも人の手に渡るとその瞬間に価値が落ちてしまいます。また、家賃も新築時は高く取れますが、2回転目から新築プレミアムは剥がれ家賃が下がることも考えられます。

自分が住むなら新築もありでしょう。しかし他人様が住むのに、わざわざ高い費用を支払って新築を買う必要がありますか?しかも直ぐに家賃が下がることも考えられるのに。

そのような側面から区分マンション投資においては新築は絶対にありえません。不動産投資の世界には様々な派閥の人がおり、日々激論を交わしていますが、この点に関しては「だよねー」となります。

上記表で行くとA1の新築は×。築10年も微妙。家賃が落ちきっていない可能性があります。築15年くらいにかけてさらに家賃下落する可能性が。よってA3の築15年〜20年、もしくはそれより古い物件が投資対象となり得るでしょう。

築15年ほど経っているマンションのメリットは「家賃が下がりきっている」ことだけではありません。マンションの管理の状態もよくわかります。区分マンションは管理が命。新築時にいくら良い状態であっても、その後の管理がきちんとなされているかにより、その後の物件の状態が大きく変わります。そしてそれが物件のオーラのようなものに影響を与えます。

こればかりは時が立たないと判断できません。

検討テーブルに残ったのは

上記のような考察から、勝ち残ったのは

都心好立地

L1・東京超都心(千代田区・港区)

L2・東京都心(渋谷区・品川区・文京区・中央区・新宿区・目黒区)

まあまあ都心

L3・それ以外の23区

L4・東京都下と北は大宮、南は横浜あたりまでの地域

と、申し訳ないですが主に東京周辺の物件であり、築年数に関しては

A3・築15年〜20年くらい

もしくは

A4・築45年くらいかそれ以上

となりますでしょう。

ではこれらの物件は無条件で買って良いのか?というとそうでもありませんよね。

さらにそれぞれのパターンを見てみましょう。

超都心&築15年〜20年くらいの築浅区分ワンルームマンション

利回りは5%〜6%台がほとんど。融資は金融機関によっては35年2%で出してくれるところもあります。ローンを組んで買った場合、大抵の場合は持ち出しが発生します。よくてトントンかもしれません。こんな物件を一つ持っていても、十分な利益は出ません。

しかし投資対象として見ることはできます。何故なのでしょう?

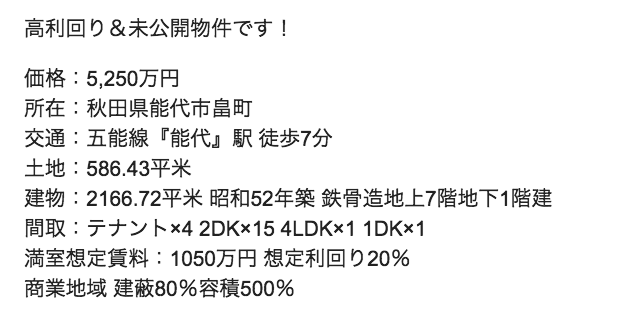

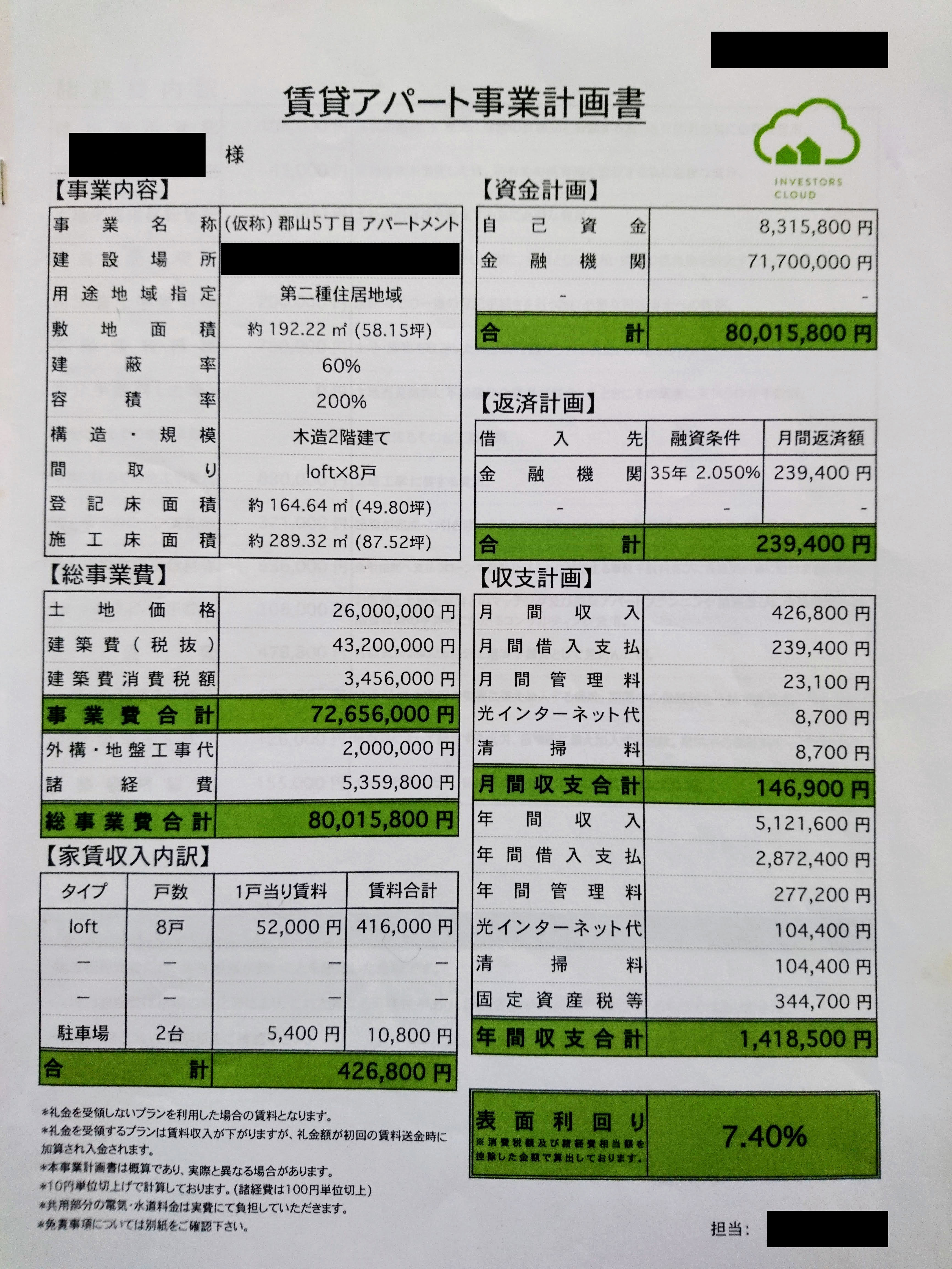

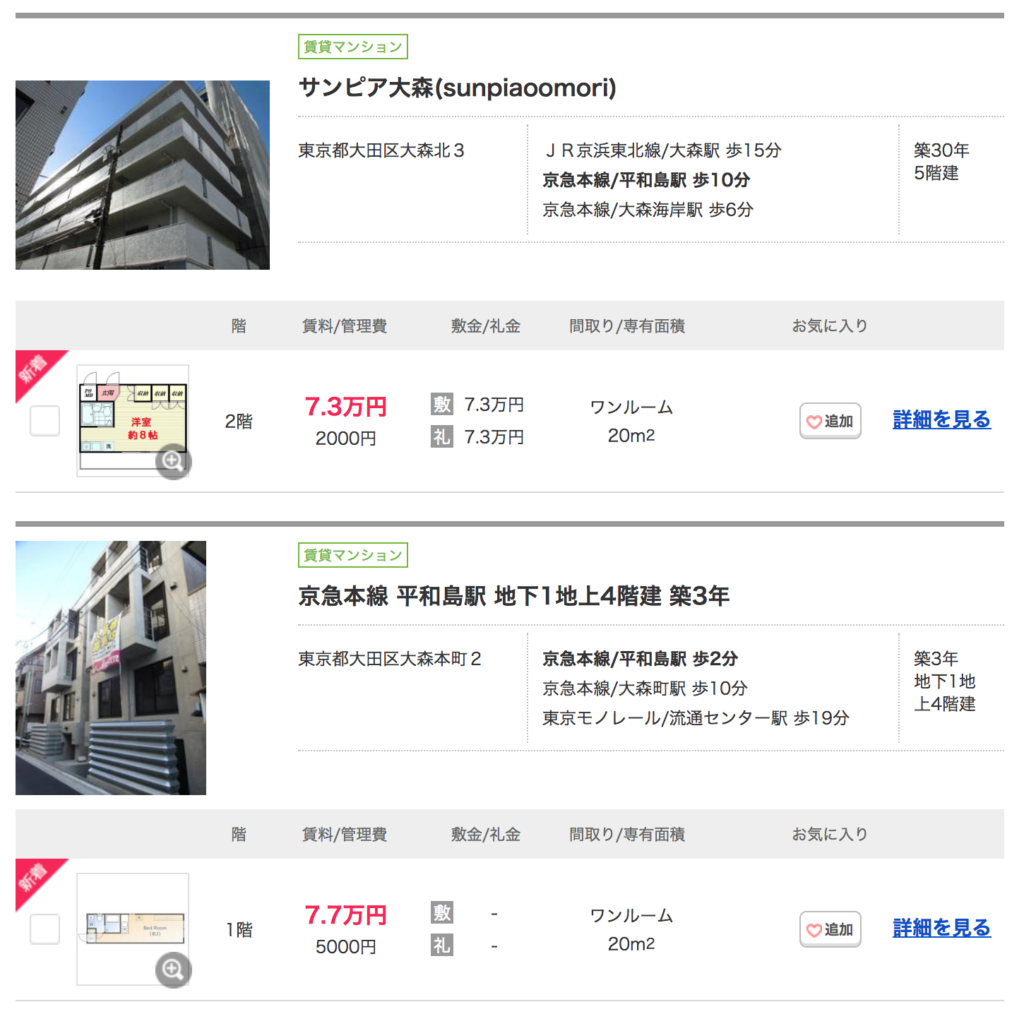

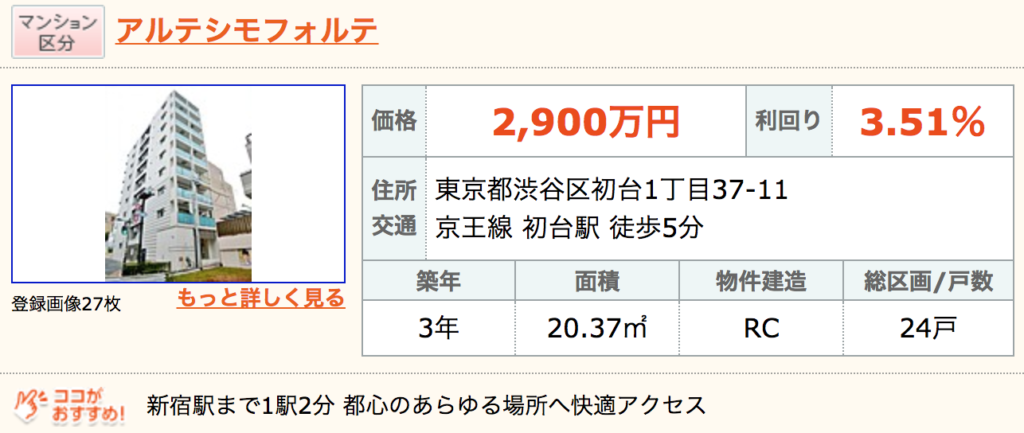

例えばこんな物件を見つけました。実際に売り出されている物件です。

- 港区田町駅6分

- 築17年。

- 2000万円。

- 利回り5.5%

- 管理修繕13,000円

- 家賃96,000円

この物件が人によってどのように見えるのか、ちょっと聞き耳を立ててみましょう。

ガチ大家さん「立地が良いのは認めるよ。でも、そもそも利回り低いんだよね。それで利益でると思ってるの?2%30年で融資を受けても毎月74,000円の支払いでしょう?それに管理修繕支払ったら月+9,000円。でも固都税支払ったら年間手残り5万円くらいでしょ。ちょっと空室出たら直ぐに赤字転落するし、火災保険も支払う必要あるし、ありえない、ありえない。区分マンションは運営費(OPEX)がおもすぎ」

2,000万円の借金背負って年間5万円のリターンって少なすぎるよね・・・。という主張です。理解できる気はしますね。

保険大家さん「毎月の持ち出し無いんだし良いんじゃないでしょうか。私はこれ以上物件買うつもりもないので、銀行さんの顔色伺う必要もないし。団信付けるから、生命保険代わりにもなるよね。2000万円の終身保険に入ろうと思ったら、少なくとも毎月4万円くらいはかかるでしょ。それに比べればなんてリーズナブル!立地も良いから、これから数十年保有していても安心です。」

不動産を生命保険代わりとして捉えているようです。本来なら年間50万円ほど持ち出しになるのに、この場合はトントンもしくはちょっとのプラスで2,000万円の生命保険に入れると・・・。確かにこれも納得です。団信目的で不動産を保有することに反対の方もいますが、物件を増やす必要ないならアリだと思います。

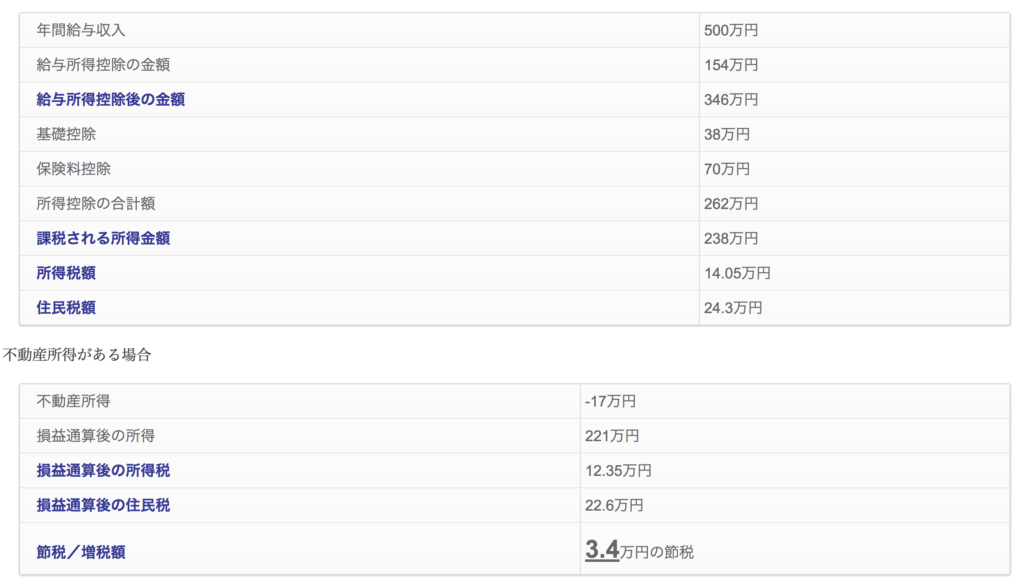

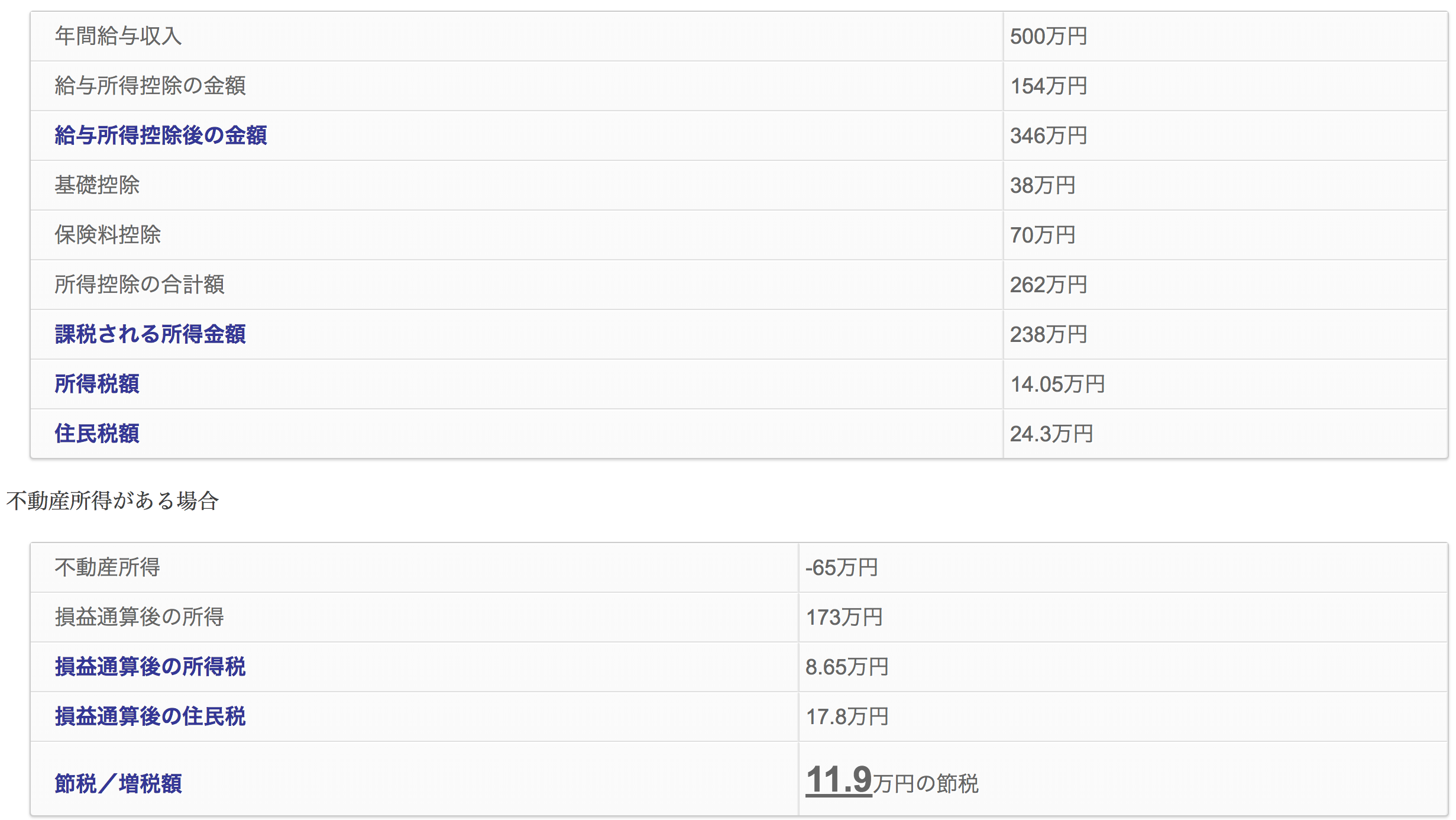

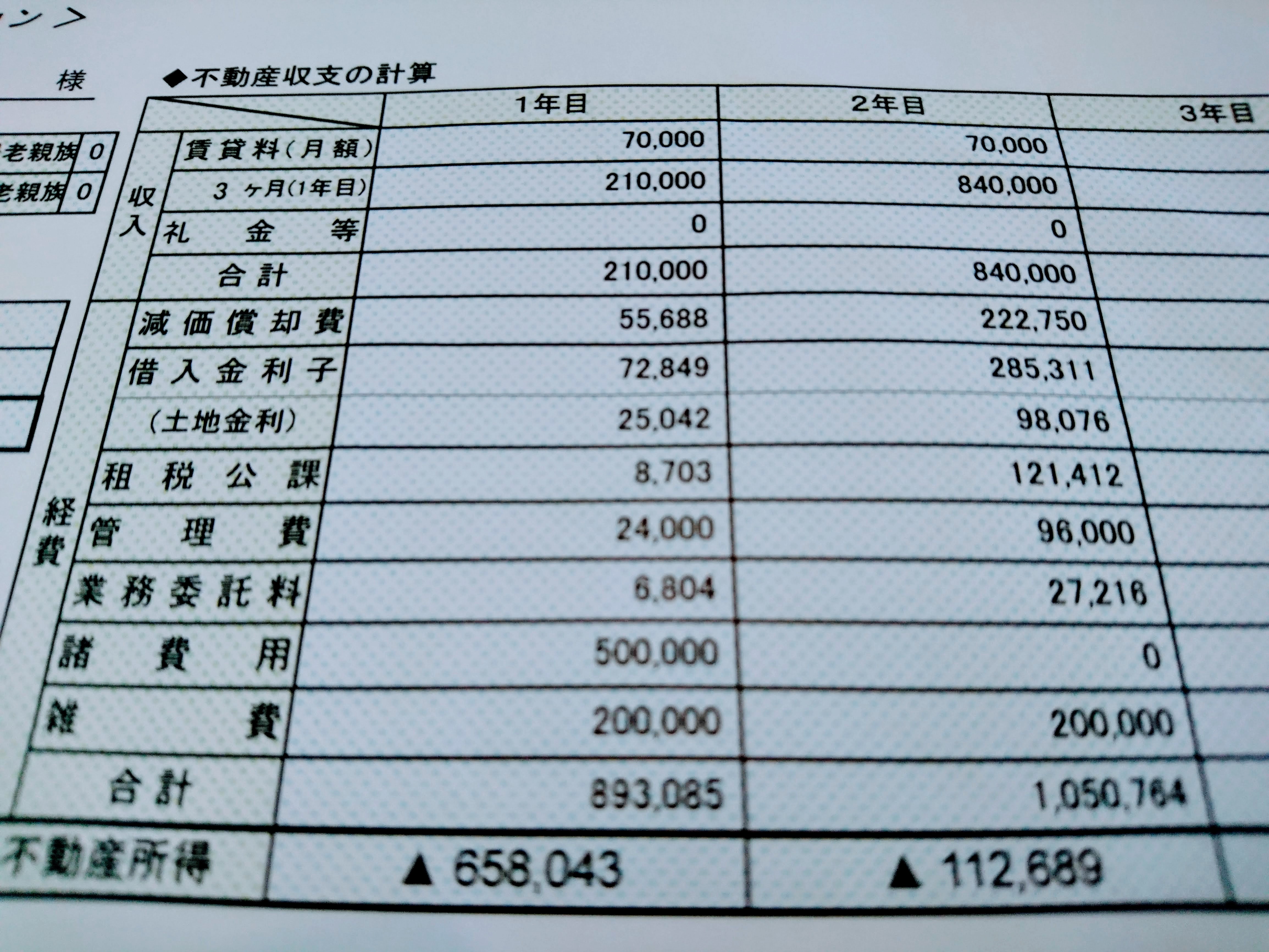

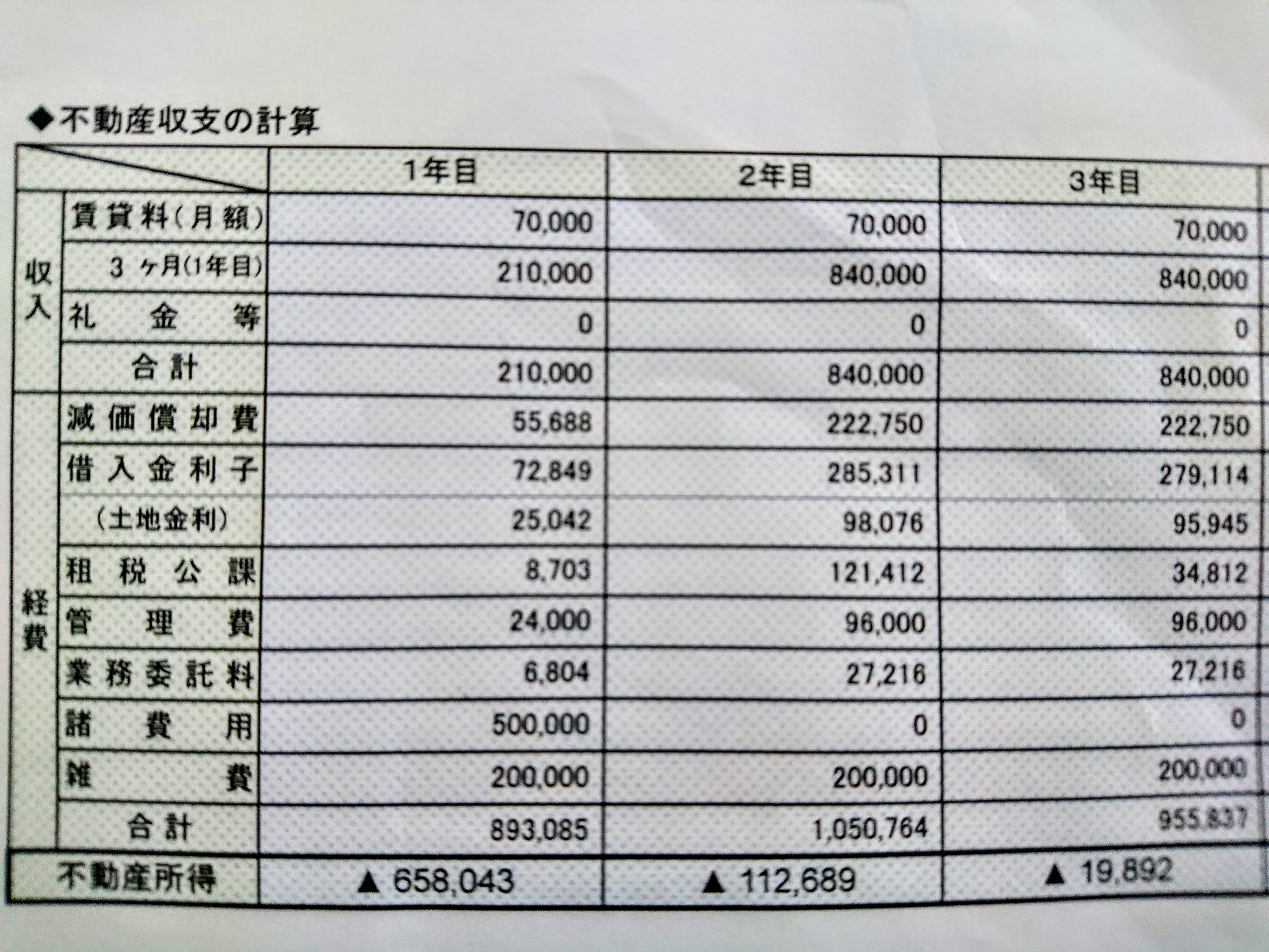

損通大家さん「サラリーマンで600万円の給与所得があります。しかも今年減価償却が終わったアパートも持っていて、損益通算すると税金が跳ね上がるんです・・・。なのでこの物件買って不動産経費と減価償却等を損益通算にあてて税金を圧縮し、次の1年の間にアパートを売却する予定です。」

損通さんは節税厨のようです。政府に税金持っていかれるくらいなら、無理やり経費増やして所得を圧縮しようという、狙いのようです。とらさんはクシュナー氏にヒントを得たのかもしれません。(正直なところ耐用年数が長い区分では、そんなに減価償却費を計上できないとは思いますが・・)

売却投資家さん「毎年の手残りなんて関係なし。私は売却派。今まで転売で儲けてきたから、この物件もそうする。都心ワンルームは供給が減っています。物件価格は今後も上がって行くわ。5年後に4.5%で売却予定です」

売却投資家さんは売却益狙いのようです。5年後経てば長期譲渡所得になり税率も下がるので、その期間で売却を繰り返しているよう。4.5%で売れるかは神のみぞ知るですが、そうなれば2,560万円で売れることになります。手数料等考えると、この物件だけでは物足りませんが、悪くはありません。

全国大家さん「僕は地方のアパートをいくつか持っているんだけど、もう少しリスク分散をしたいんです。キャッシュはあるので現金で買う予定。地方がダメになっても、この物件だけは間違いなく今後も大丈夫だろうから。」

全国大家さんは他の物件で得たキャッシュがあるよう。融資を受けずキャッシュで買えば毎月8万円以上が残ります。地震や災害のリスクを考えても、物件は地理的に分散させた方がリスクヘッジとなります。全国大家さんはその辺りも含めてと評価しているよう。

と、このように色々な目線の方が存在します。

投資対象として考えない人もいれば、魅力的だと感じる人もいます。

ですが、全員が賛同していること。それは立地が良い、と言うこと。この裏打ちがあるからこそ、様々な投資パターンが考えられるわけです。

このようにはっきりとした意思や戦略を持って臨む事が大事。人口減少もなく、また価値も横ばいか上がり続ける、この地域はスペシャルです。リスクが低い分、その意思や戦略にフォーカスしてください。

それがフィットすればあなたの大きな財産となることでしょう。

(キャッシュが残る、すなわち儲かるよ、とは言ってません。ここ重要)

超都心&築45年以上の区分ワンルームマンション

立地が良いけど異常に古い区分マンション。安く買える物件が多々あります。

よだれが出てきますが、これらは目利きが必要。

港区田町で探しますと、利回りは6%台から10%台のものまで様々。これだけ年数が経つと建物によって、状態がだいぶ変わってくるよう。

特に利回り10%を超える物件は異常に狭い部屋が多く存在します。1Rで13平米などですね。狭くて古くても、安くて好立地を求めている方は確実に居ますので、その方向けに貸し出せる戦略が必要です。

また、古い物件は管理費と修繕積立金が異常に高いものも存在します。値上がりを計画している可能性もあります。大規模修繕で計画外の徴収がある可能性もあります。その辺りを想定し、仲介さんにご相談されることをお勧めします。

また旧耐震で、しかも耐用年数切れとなりますと融資も難しいことでしょう。

キャッシュで購入。インカムゲインでうまく回しつつ、5年くらいで他人にババを引かせるつもりなら良いかもです。

ちょっと難易度は高そうですね。

まあまあ都心の築浅区分ワンルームマンション

場所によっては悪くはないです。超都心に比べて安いので、手が出しやすい範囲ではあります。

ただし、利回りについては注意が必要です。築15年〜20年であれば、目安ではありますが最低でも6〜9%の物件を見ましょう。

(というのも。以前私が話を聞いた💩不動産屋さんは、亀戸・足立・府中・川口などの都心周辺の築浅区分マンションを利回り5%台で販売していました。その辺りの築浅で5%はあり得ません。最低でも6%台。できれば7%台以上を確保したいところです。でなければ、都心一等地で探した方がマシです。わざわざエリアを外す意味がありません。その💩不動産屋は物件を安く仕入れ、利回りが5%になるように調整し、販売価格を決めていたのです。周辺のキャップレートなど無視です。💩です。)

また、このエリアになると木造アパートが競合になってきます。供給が非常に増えていますから、そのような物件の家賃設定・下落率・空室率なども含めて調査をする必要があります。

さらに、一部ではなぜか異常に管理費・修繕積立金が馬鹿高い地域も存在します。管理人さんの人件費が高いのか、修繕する業者さんが全員死んでしまったのか定かではありませんが、そのような物件も要注意。

それからバス便も注意。最寄り吉祥寺って書いてあるのに、バスで15分とかよく聞く話です。もはや詐欺案件です。

と、この地域独自の分析が必要ではありますが、取り組みやすく、また取り組みがいもある物件が見つかることでしょう。賃貸需要旺盛な地域で8%くらいで買えれば、ある程度キャッシュフローも出るかもしれません。今はないと思いますが。

まあまあ都心の築古区分ワンルーム

狭い物件に要注意。いくら駅徒歩1分なんて言っていても、13平米ユニットバスで5万円となると借り手がグンと減ります。さらに売却しようと思っても売れないことも多々。

できればJRが◎。ナントカ多摩湖線とかナントカ高速鉄道とか、ナントカモノレールなどはそもそも戦うのが大変な地域です。格安で売り出されるのでポチッとしたくなりますが、その辺りを買うのは自殺行為です。

吉祥寺駅徒歩圏内など、よっぽど良い物件以外は避けた方が良いカテゴリーだと思います。

ちなみに地方大都市の区分ワンルームマンション

ちなみに地方の場合はどうでしょうか?

まず、今後の人口減少等を考えると、たったそれだけでもリスクが跳ね上がります。

また、新幹線駅の周辺であっても、1駅2駅移動すれば格安なアパートが腐るほど存在します。しかも駐車場が目の前にある物件です。地方だと休日等で車は必須。駐車場が目の前にある単身アパートは非常に使い勝手が良いのです。そして部屋も広くなります。ワンルームなのに25平米〜35平米、しかも5万円以下で借りられる。なんでそんなに広い空間が必要なのか分かりませんし、東京に住んでいる人間にはそんな贅沢な暮らしを想像することもできませんが、これが地方の暮らしぶりです。

そうなりますと、いくら立地がよくても、例えば仙台駅から徒歩10分圏内であったとしても、需要がものすごくあるとは言えません。周辺駅は言わずもがなです。

このような状況から、地方の場合は「好立地であったとしてもワンルームマンションの需要は少ない。よって投資対象になり得ない!」と考えられます。

つまり、どう言うこと?得するの?儲かるの?

サラリーマンや主婦に大人気の区分ワンルームマンション。

残念ながら「超都心もしくは”まあまあ都心”の好立地」で「新しすぎず、古すぎず」な物件しか得をする可能性はありません。

そして大事なこと。最初にも言いましたがキャッシュフローがプラスの物件でもスグに儲けるのは大変と言うことです。得である=投資に値する=儲かる、ということではありません。ここを混同すると大変です。

先ほどの田町の物件で振り返りましょう。港区田町駅徒歩6分の区分が2000万円5.5%でしたね。

キャッシュフローはギリギリプラスで、2000万円の借金しても毎年5万円以下しか手元に残りません。そんなものなんです。区分マンションというのは。

会社を辞めたい!今スグ別の収入が欲しい!それなら区分マンションだ!3戸あれば安泰だろうか!

と思ったアナタ。上記物件を3つ借入金で購入しても、年間15万円くらいにしかなりません。今スグ脱サラなんて夢のまた夢です。

ということで。

- 区分マンションは都内の値下がりしない地域が投資対象となりえる

- 戦略によってはアナタが買って得をする可能性が高い

- しかし利回り低いので、今すぐ脱サラしたい人が買うものではない

- ローン組んで買ってもほとんどお金残らない

- よって多くの人にとっては儲からない投資である

繰り返しますが、6,000万円で現金買いできるのであれば、安定して毎月20万円以上の収入がありますから、悪くはありません。

また、キャッシュフローは出なくても返済は進んでいきますから、5年後に同じ利回りで売却して儲けるんだ、という人には良いかもしれません。ちょっと気の長い話になりますけどね。

もし取り組みたいのであれば、その辺りの戦略や戦術をあなたのライフプランに合わせて、よくよく考えて進めましょう。

そして逆に、絶対に損はしないこと!

とにもかくにも新築区分マンションや、都心から離れているのに利回り5%台の💩マンションを売るような💩不動産屋さんには気をつけて。とにかくそれらは煮ても焼いても食えない!ということは間違いないので、お忘れなく。

どんな物件買えば脱サラできるんだよ?という人には

初めて不動産投資に取り組みたいのであれば、痛手も少なく資金も少ない築古戸建投資はどうでしょうか?

こちらの記事で紹介しています。目標としては500万円くらいまでの現金買い(もしくは公庫からの借り入れ)で利回り15%〜20%くらいを狙うもの。500万円の物件なら年間75万円〜100万円を狙う感じです。これなら3戸持っているだけで、月額収入が18万円〜25万円くらいになります。

ボロ家投資なら不動産価格高騰の今でも十分参入できる

もう既に掴んでしまった人は今が売りどき?

2018年は融資がだいぶしまってしまい、新規参入できる投資家が減ってしまいました。とは言え、多大な影響が出ているのは一棟もの。区分はまだまだ高値が続いています。むしろ一棟を買えない投資家が区分に流れています。もしあなたが物件を売りたいと考えるなら、今ならまだ高値で逃げられるかも?

業者によって全然値段違います。タウンライフ不動産一括売却査定 なら、あっという間に地元の不動産業者に問い合わせが可能です。売却は1社でも多く査定を出してもらうことが大事。まずは価格だけでも査定してもらいましょう。売る売らないは価格を見てから決めても大丈夫。

なら、あっという間に地元の不動産業者に問い合わせが可能です。売却は1社でも多く査定を出してもらうことが大事。まずは価格だけでも査定してもらいましょう。売る売らないは価格を見てから決めても大丈夫。

もしくはリフォームしてバリューアップ

ちょっとしたリフォームをすることで物件力をアップすることができます。もし空室で悩んでいるなら、今がリフォームのタイミング。簡単入力であっという間に地元の優良業者と繋がれるタウンライフリフォーム本当にオススメします。リフォームでお困りなら今すぐクリック。見積もりもらうだけでも大丈夫。