実際に見つけた標準的な物件です。毎月幾ら残るでしょう?

こんにちは。不動産ロケットキャプテンです。

この物件は買い?なんていう相談を良く受けるのですが、特に多いのがこの手の区分。

築10年〜20年。価格は1,500万円前後。利回りは5〜6%の都心1R。

この手の区分を購入すると、どのようなキャッシュフローになるでしょうか。

Contents

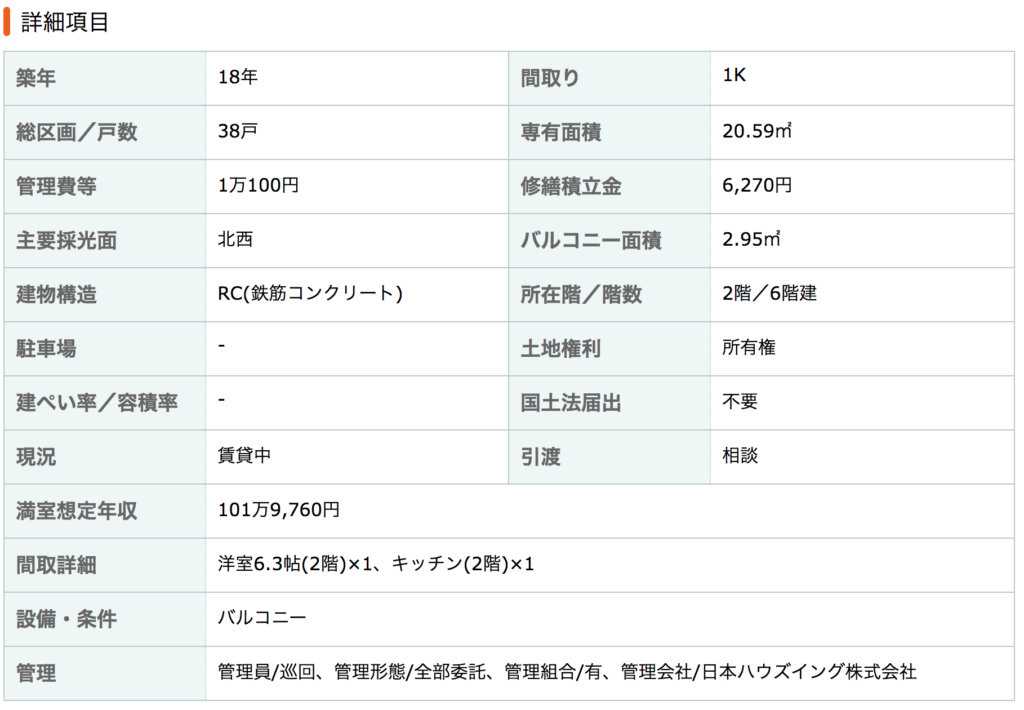

条件を整えます

物件価格は1,680万円。諸経費として10%の168万円を見込んでおきます。

管理費は月に10,100円。修繕積立金は6,270円。その他、管理会社へ家賃の5%を管理費として支払います。

満室想定年収は1,019,760円ですので、月々84,980円で賃貸に出しているようです。

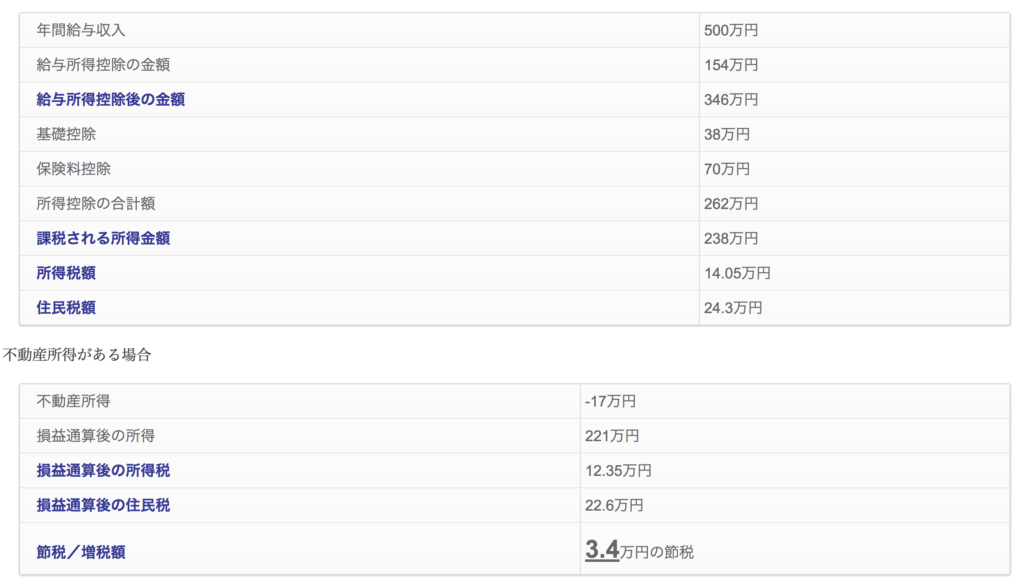

年収500万程度のサラリーマンを想定し、所得税20%、住民税10%として税金計算も行います。

銀行のローンは?

この物件はRCですから耐用年数45年。残存27年。

ですので、27年で融資を組みたいところですが、2%30年にしておきます。金融機関さんによっては35年で組んでくれると思いますが、無理せずいきましょう。1,680万円フルローンです。

ではシミュレーション

1,680万円 30年2.0%フルローン。諸経費168万円は現金で準備。

月額家賃収入は85,000円(にします)。よって年間1,020,000円。

諸経費を含めて考えると、表面利回りは5.5%となりました。

GPI(潜在総収入)は1,020,000円

EGI(GPIから空室率をひいたもの。5%引きます)は969,000円

OPEX(管理費・修繕積立・固都税等)は年間で400,000円

よってNOI(純営業利益)は569,000円です。

次にADS(ローンの年間返済額)は745,152円です。あれ?すでに逆ザヤですね・・

よってBTCFo(税引前キャッシュフロー)は年間マイナス176,152円。

つまりこの物件を買うと、月々14,679円のマイナスということになります。

いや節税対策になるんですよ

と、区分マンション営業マンは言うでしょね。

確かに不動産所得がマイナスなので給与と損益通算すると、源泉徴収で払い過ぎた所得税等が戻ってきます。

では一体いくらの税金が返ってくるでしょうか?

下記にシミュレータを作りましたので、年収500万円で計算してみます。

結果としてはこんな感じ

年間で34,000円の節税になりました!!

ってオイ!!もともと17万のマイナスだから、3万円返ってきても、まだ14万円のマイナスじゃねーか!

と言うことで、節税は可能ですが、還付金で儲かるわけではありませんので誤解なきようお願いします。

35年2%で借りてたらどうだったでしょう?

NOI(純営業利益)は569,000円までは一緒。

ADS(ローンの年間返済額)は年間667,824円です。もうこの時点でキャッシュアウトしてますね。計算やめます。

投資対象になり得ません。

さらに追い打ち。そもそもこの賃料が適正か調べましょう

現在は84,980円(なんという中途半端な家賃設定)で借り手がいるようですが、安心してはいけません。相場よりも高い賃料で入居している場合があります。

周辺の相場を調べましょう。20平米で駅徒歩7分程度の物件をいくつか抜き出してみますと。

同程度のマンションでも80,000円を切るところがほとんどジャマイカ・・・。

長期的には75,000円まで下げて考えても良いかもしれません。周辺相場と現状家賃との間に大きなギャップがありました。調べておいて良かった。

引き直して78,000円で考えてみたいと思います。

では再度シミュレーション

1,680万円 30年2.0%フルローン。諸経費168万円は現金で準備。

月額家賃収入は78,0000円。よって年間936,000円。

表面利回りはぴったり5%となりました。

GPI(潜在総収入)は936,000円

EGI(GPIから空室率をひいたもの。5%引きます)は889,200円

OPEX(管理費・修繕積立・固都税等)は年間で400,000円

よってNOI(純営業利益)は489,200円です。

次にADS(ローンの年間返済額)は745,152円です。あれ?すでに逆ザヤですね・・

よってBTCFo(税引前キャッシュフロー)は年間マイナス255,952円。

つまりこの物件を買うと、月々21,329円のマイナスということになります。辛すぎます。

結論

- 金融機関さんから融資をいただいて不動産投資をする対象とはなりえない

- 幡ヶ谷がすごく好きでキャッシュで買えるならありかも

- もしくは独身の方で賃貸費用を払うくらいなら買うわ!という人には良いのかも

- もしくはこれ以上物件増やす必要もないし、毎月2万円の支払いで1600万円の生命保険入れるなら安いわ!という人には◎かも。

という結論に達しました。

ではみなさまも良い不動産投資を!ドドオオオオオーーーン!