いやー、現実と向き合う事が必要なのは判ってはいるんですが・・・

ホームズさんの記事で「購入できる物件を年収から試算!」という記事を見つけました。

さあ愕然としてみようじゃないか

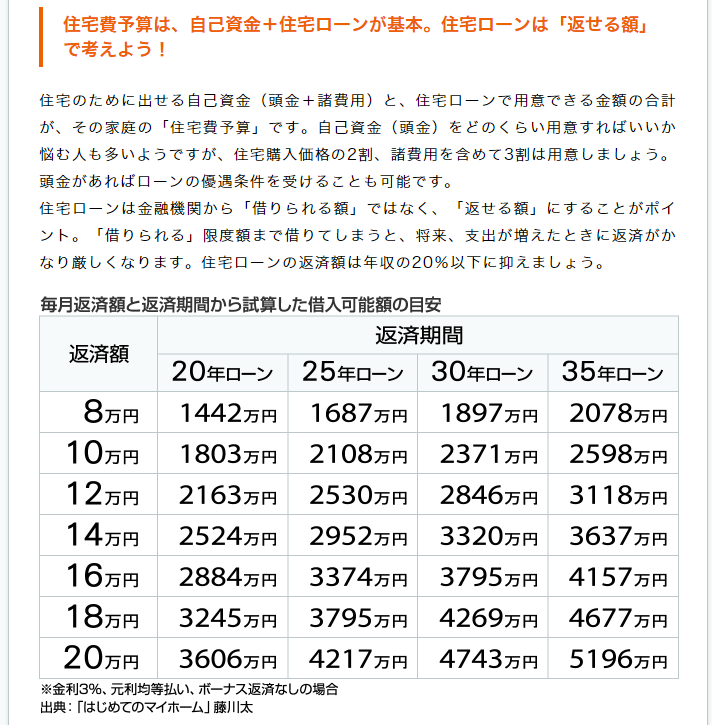

年収に対していくらまでローンが可能なのか、判りやすい表があります。

年収400万の人が買える家

記事によると、年収400万の人が支払える年間ローン返済額は80万が限界。

そこから逆算すると30年ローンを組んだとしても頭金が無い場合1,500万の物件しか買えないよう。

都内だと一軒家は厳しいですが、中古マンションは買えそうです。

例えばat homeを見てみると、こんなのあります。

築17年ですが、65㎡3LDKあれば家族が増えても問題なさそう。

30年後くらいに建て替えが来ると思うのでその時どうなるかですね。

ちょっとリスキーではあります。

年収600万の人が買える家

年収600万円の場合は30年返済の場合2,500万円の借入が出来るそうです。

毎月の返済は10万円ちょいくらい。

毎月10万を30年払い続けても、2,500万円しか借りられないんです。

中古マンションコース、もしくは郊外に行くしかありませんね。

年収800万の人が買える家

年収800万円なら35年ローンで3,600万円借りられるそうです。

これでも頭金が無いと都内では一軒家の購入は厳しいですが、練馬区・足立区・江戸川区・荒川区辺りの50㎡未満の土地ならいけるかも。

もちろん金利や支払方法に依るので一概には言えません。

現実は中々厳しいですね。アタマイタイ蔵でした。

元記事はこちらです。