いやー、現実と向き合う事が必要なのは判ってはいるんですが・・・

ホームズさんの記事で「購入できる物件を年収から試算!」という記事を見つけました。

さあ愕然としてみようじゃないか

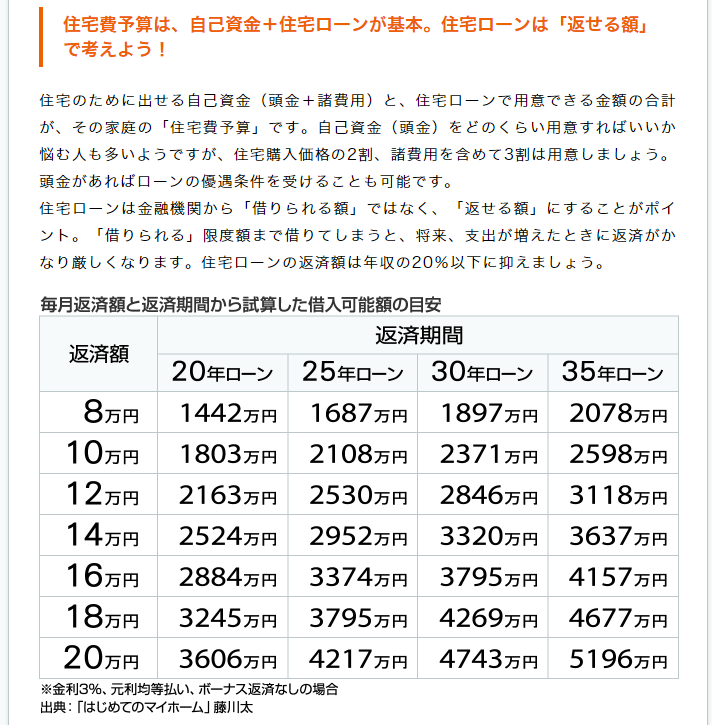

年収に対していくらまでローンが可能なのか、判りやすい表があります。

年収400万の人が買える家

記事によると、年収400万の人が支払える年間ローン返済額は80万が限界。

そこから逆算すると30年ローンを組んだとしても頭金が無い場合1,500万の物件しか買えないよう。

都内だと一軒家は厳しいですが、中古マンションは買えそうです。

例えばat homeを見てみると、こんなのあります。

築17年ですが、65㎡3LDKあれば家族が増えても問題なさそう。

30年後くらいに建て替えが来ると思うのでその時どうなるかですね。

ちょっとリスキーではあります。

年収600万の人が買える家

年収600万円の場合は30年返済の場合2,500万円の借入が出来るそうです。

毎月の返済は10万円ちょいくらい。

毎月10万を30年払い続けても、2,500万円しか借りられないんです。

中古マンションコース、もしくは郊外に行くしかありませんね。

年収800万の人が買える家

年収800万円なら35年ローンで3,600万円借りられるそうです。

これでも頭金が無いと都内では一軒家の購入は厳しいですが、練馬区・足立区・江戸川区・荒川区辺りの50㎡未満の土地ならいけるかも。

もちろん金利や支払方法に依るので一概には言えません。

現実は中々厳しいですね。アタマイタイ蔵でした。

元記事はこちらです。

とは言えチャンスもあり?

こちらの記事とか、こちらの記事に安く買えるかもしれない小技を載せています。

【おすすめPR特集】

実際に私が試したサービスだけ紹介しています。

地場不動産屋さんからマル秘情報が欲しい人は

大手ポータルで格安不動産探してもたかが知れてます。地場不動産屋さんの仲介さんからウマウマ物件を紹介してもらうのが最短です。今すぐお試しを。

【タウンライフ不動産売買(購入)】希望の不動産を無料でご紹介 なら登録は1分。良い感じの地場不動産屋さんを紹介してもらえます。私も実際に1軒買いました。本当は教えたくないです。

リフォーム業者をお探しなら

簡単入力であっという間に地元の優良業者と繋がれます。

タウンライフリフォーム本当にオススメします。リフォームでお困りなら今すぐクリック。見積もりもらうだけでも大丈夫。

不動産の価格が高い今だからこそ売却も

ちょっとでも高い値段で不動産売りたいですよね。業者によって全然値段違いますから。

タウンライフ不動産一括売却査定なら、あっという間に地元の不動産業者に問い合わせが可能です。売却は1社でも多く査定を出してもらうことが大事。まずは価格だけでも査定してもらいましょう。売る売らないは価格を見てから決めても大丈夫。

会計処理はMFクラウドでらくちんに

私、何を質問されても答えられるくらいの自信があります。それほど

MFクラウドを使い倒しています。これなしで不動産所得の確定申告をするイメージがわきません。初めは無料で全然OK。規模が大きくなってきても月800円のプランで良いと思います。

税理士の紹介を受けたいかた必見

不動産を買ったなら、ぜひ自分で確定申告してみましょう。でも難しかったり時間がない人は、サクッとアウトソーシングいたしましょう。定額制で親切な税理士さんを見つけたいなら

確定申告税理士.netへ!